拿什么来实现你,“躺平25倍法则”

一个人到底有多少存款才能躺平?

小红书上颇为流行的“躺平25倍法则”,最早源于美国麻省理工学院学者威廉·麻根(William Bengen)在1994年提出的理论。这个法则的核心思想是,只要你能每年获得4%以上的投资收益,用投资收益来支付生活花销,直到去世,你的本金都花不完。

换句话说,如果能够将每月支出控制在2000元以内、年开支2.4万元*25倍,那理论上只需要60万元就可以躺平了。

听上去美滋滋?

但 “躺平25倍法则”其实隐含着一个很大BUG:你需要每年、甚至是每月获得稳定的年化4%以上投资收益,用来支付日常生活开支。但凡某一年没有达到投资目标,就可能需要动用本金,从而影响全盘计划。

在定期存款利率普遍进入1%时代的今天,4%以上的低风险投资收益何其稀缺!因此大量存款面临“搬家”需求,稳健型投资工具选择变得尤为重要,纯债基金是其中广受认可的一类。

作为“最新群宠”的纯债基金,到底有何魅力,能否扛起财富保值增值的大旗呢?

为什么纯债基金越来越受关注?

过去很长一段时间里,债基产品一直是机构玩家的主阵地。但近两年,越来越多的个人投资者发现了这块“风水宝地”。

纯债基金有不少显而易见的优点:

首先,它们主要投资于纯纯的债券资产,波动相对股票较小,净值波动远小于股票类资产。

其次,相较于货币基金,纯债基金在杠杆率、剩余久期方面限制更宽松,在增加了一些风险暴露敞口的前提下,收益水平更高。

最后,为了方便投资者的流动性管理,一些纯债基金选择开放式运作,没有持有期和定开限制,申赎便利。

口说无凭,数据的对比更直观。

收益好,历史上指数年年正收益

纯债债基指数自2016/8/31发布以来,年化收益达3.03%,每个完整自然年度均实现了历史正收益。

(2)波动小,力求稳稳的幸福

纯债基金作为风格稳健的投资手段,能够穿越震荡市场。数据显示,最近一年、三年、五年,纯债债基指数波动率均低于同期沪深300及其他混合债券型指数。

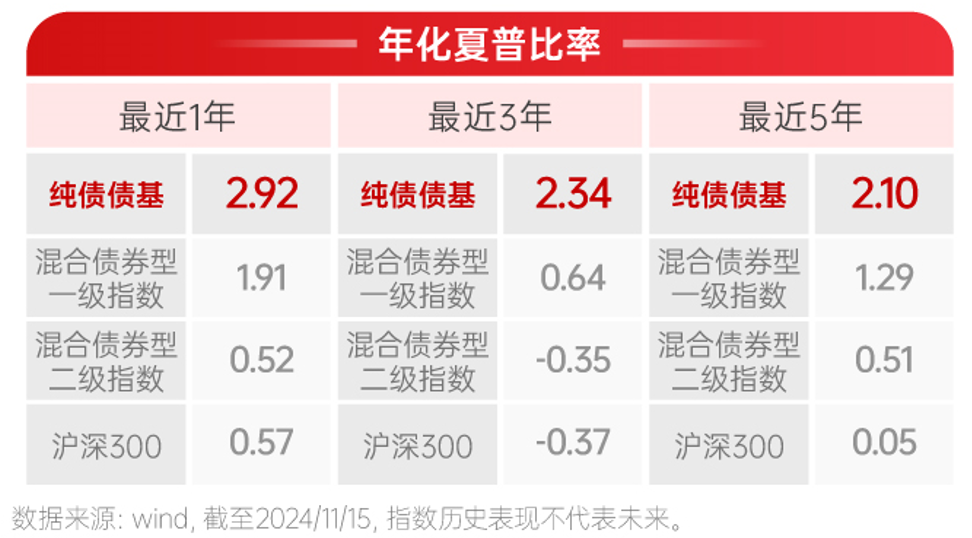

(3)夏普比率高,更有投资性价比

年化夏普比率,反映的是基金每多承担一分风险、能够获得几分收益,是基金绩效评价的标准化指标。数据显示,无论是一年、三年、五年,纯债债基指数的年化夏普比率都是遥遥领先的,这表明承担相同风险的情况下,纯债债基可以获得更多的超额收益。

明白了这些点,就不难理解为什么投资者会对纯债基金青眼有加了。如果您追求的是波动较小的生息收益,不想要风险暴露在股票等权益资产上,追求投资中的极致性价比,纯债基金无疑是好选择。

汇添富丰泰纯债(020761/020762)就是这样的好选择。

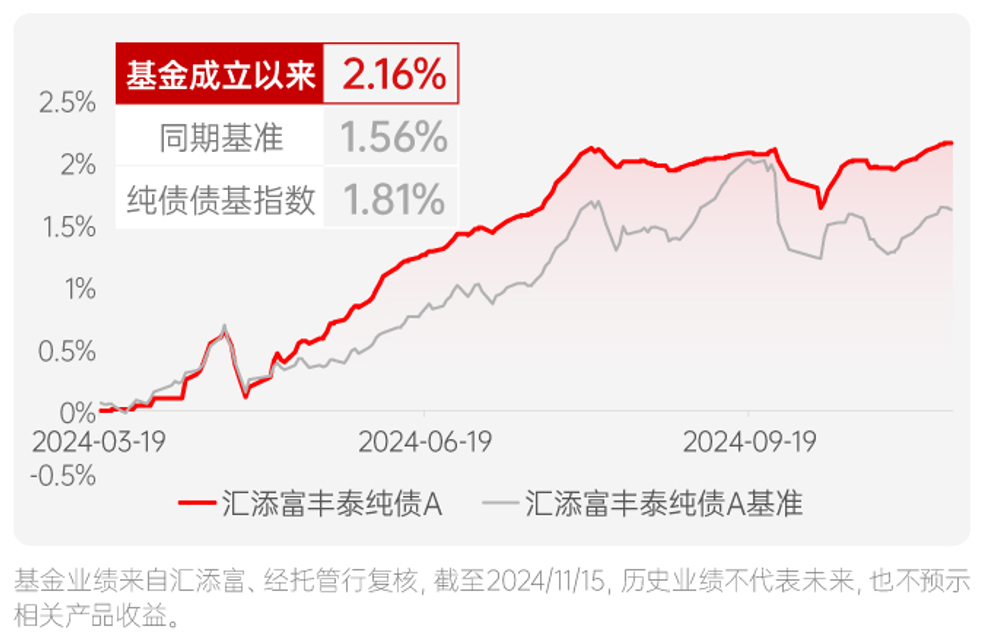

成立不到8个月,累计收益2.16%

汇添富丰泰纯债是一只专注投资于债券,不投股票、可转债等含有权益属性资产的产品,它的主要收益来源是所投资债券的票息收入和买卖价差收益,因此不受股市波动的影响。

同样是买债券,汇添富丰泰纯债也是相对保守的那个。因为基金主投AAA级信用债,聚焦风险相对较小的短端品种,不做信用下沉。

投资策略上,丰泰纯债通过久期策略、杠杆策略、信用债策略、精细化管理多管齐下,力争在控制回撤的同时争取强化收益。

回顾丰泰纯债成立以来的季度报告,也能看出基金经理较强的精细化管理能力。

半年报中,基金经理表示:“报告期内,组合积极调整券种和期限结构,3-4月大幅增加了2-3年产业债的配置。”而到了三季报,基金的战线根据市场情况进行了适当收缩:“组合积极调整券种和期限结构,8月初大幅降低了杠杆和久期,增持了1年以内的利率债。”

丰泰纯债的四大优势

业绩优异是结果,离不开基金经理、债券团队、乃至基金公司综合实力的比拼。

好业绩的背后,我们认为丰泰纯债至少有四大优势:

一是基金经理经验丰富。汇添富丰泰纯债的基金经理徐光,2012年加入汇添富基金。从债券交易员成长为独当一面的债券基金经理,徐光用了12年时间,沉淀下一套信用债交易定价视角下的阿尔法策略。他不仅对信用债的定价逻辑和市场交易结构理解深刻,对各个品种的估值水平做到全覆盖和密切跟踪;而且对债券市场的判断能够基于对宏观层面及机构行为的深度思考,波段操作较好地紧跟市场变化。

由徐光管理的另一只基金,汇添富中短债,是一只在专业投资者中知名度颇高的产品。该基金A份额近一年在同类产品中排名前3%,近一年涨幅3.95%(同期基准为3.28%)。数据来源:基金业绩截至三季报,2024/9/30,排名数据来自海通证券-基金业绩排行榜,截至2024/10/31,近一年排名20/681,同类为短债债券型。历史业绩不代表未来。

二是有大平台和王牌团队加持。汇添富基金在固定收益投资领域有着丰富的实战经验,目前已经形成了布局合理、科学完整的产品体系,打造了高度稳定、专业敬业的专业团队,构建了理念清晰、积极主动的投研体系,建立了科学严密、稳健有效的风控体系,核心投资团队平均从业年限超过十年。截至2024/6/30,汇添富旗下多只中短债代表产品取得了亮眼回报。

三是基金费率较低,有效降低了投资成本。汇添富丰泰纯债管理费率仅0.20%/年,托管费率仅0.10%/年,在全市场纯债基金中属于较低的水平。

四是限制机构账户购买,避免大额资金进出对产品的流动性产生冲击。为了保护个人投资者利益,丰泰纯债暂不向金融机构自营账户销售(管理人自有资金除外),并要求单一投资者单日购买金额不超过1000万元(个人投资者、职业年金、企业年金、公募资产管理产品和管理人自有资金除外)。

如今2024年仅剩下一个月余,展望2025年,宏观环境对货币宽松的诉求,依旧是债市核心支撑。

当前仍处于稳增长发力的关键期,仍需要宽松的货币政策呵护。根据历史经验,债券市场出现趋势性调整,往往需要看到货币政策主动收紧,而现在还看不到这种势头。

再者,从历史经验看,四季度往往是债券不错的布局时点,尤其是跨年前后、资金面相对偏紧的情况下,利好高等级、中短久期的纯债类资产。

布局2025年开门红,建议您考虑汇添富丰泰纯债。

汇添富丰泰纯债A自2024-03-19成立以来截至2024年三季度末业绩和基准分别为(%):1.86/1.29,基金经理为徐光。汇添富中短债A2020-2023年业绩及基准分别为(%):1.14/0.51、2.68/3.51、2.87/2.48、3.61/3.19,历任基金经理为徐光(2020/4/9至今)、何旻(2022/6/9 至今),2024年上半年业绩/基准2.73%/1.97%。 徐光在管其他同类产品:汇添富季季红定期开放债券2019-2023年业绩及基准分别为(%):7.23/3.75、6.74/3.75、-0.8/3.75、1.18/3.75、1.12/3.75,2024年上半年业绩/基准3.24%/3.76%;汇添富高息债A2019-2023年业绩及基准分别为(%):7.44/1.31、2.39/-0.06、0.06/2.1、1.33/0.51、2.87/2.06,2024年上半年业绩/基准4.64%/3.27%;汇添富年年利定期开放债券A2019-2023年业绩及基准分别为(%):7.74/2.7、6.22/2.7、0.15/2.7、-0.42/2.7、3.29/2.70, 2024年上半年业绩/基准4.88%/2.70%;汇添富增强收益债券A2019-2023年业绩及基准分别为(%):4.66/1.1、2.02/-0.16、1.82/2.28、0.51/0.19、 3.80/1.66,2024年上半年业绩/基准6.14%/3.05%;汇添富双利增强债券A2019-2023年业绩及基准分别为(%):9.98/4.25、9.3/4.25、-3.03/4.25、 -1.37/4.25、-2.23/4.25,2024年上半年业绩/基准1.10%/4.26%;汇添富稳健添利定期开放债券A2019-2023年业绩及基准分别为(%):3.84/1.31、 1.2/-0.06、3.38/2.1、4.34/0.51、2.98/2.06,2024年上半年业绩/基准3.30%/2.42%。

基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信 用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其 投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。本基 金由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本基金属于较低风险等级(R2)产品,客户-产品风险等 级匹配规则详见建设银行。在代销机构认申购时,应以代销机构的风险评级规则为准。本基金不向机构投资者销售,仅面向符合法律法规规定的可投资于 证券投资基金的个人投资者及中国证监会允许购买证券投资基金的公开募集的资产管理产品进行认购、申购。在法律法规和监管机关允许的情况下,基金 管理人在履行适当程序后,可对上述投资者范围进行调整。

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:bangqikeconnect@gmail.com

- WTI原油期货跌超0.6% 报68.46美元

- 美元债异动|中骏集团控股CHINSC 7 05/02/25价格下跌2.046%报5.731

- 四年收益率破100% 日本首相石破茂投资盈利大幅跑赢基准股指

- 美股异动 | 超微电脑(SMCI.US)跌逾7% 此前7个交易日涨幅翻倍

- 格隆汇沽空预警榜 | 11月25日

- GQY视讯收盘跌7.17%,主力资金净流出2299.12万元

- 亚康股份收盘跌3.47%,主力资金净流出2293.13万元

- 海澜之家收盘跌1.55%,主力资金净流出2335.06万元

- 腾远钴业收盘跌2.25%,主力资金净流出2305.67万元

- 冰轮环境收盘跌3.57%,主力资金净流出2291.94万元