大华所证券业务停半年后又遭警示,涉三只松鼠年报审计事项,监管提五大问题

11月25日,安徽证监局发布了对大华会计师事务所及其会计师的警示函,监管部门指出其在三只松鼠2023年年报审计项目执业的相关问题。

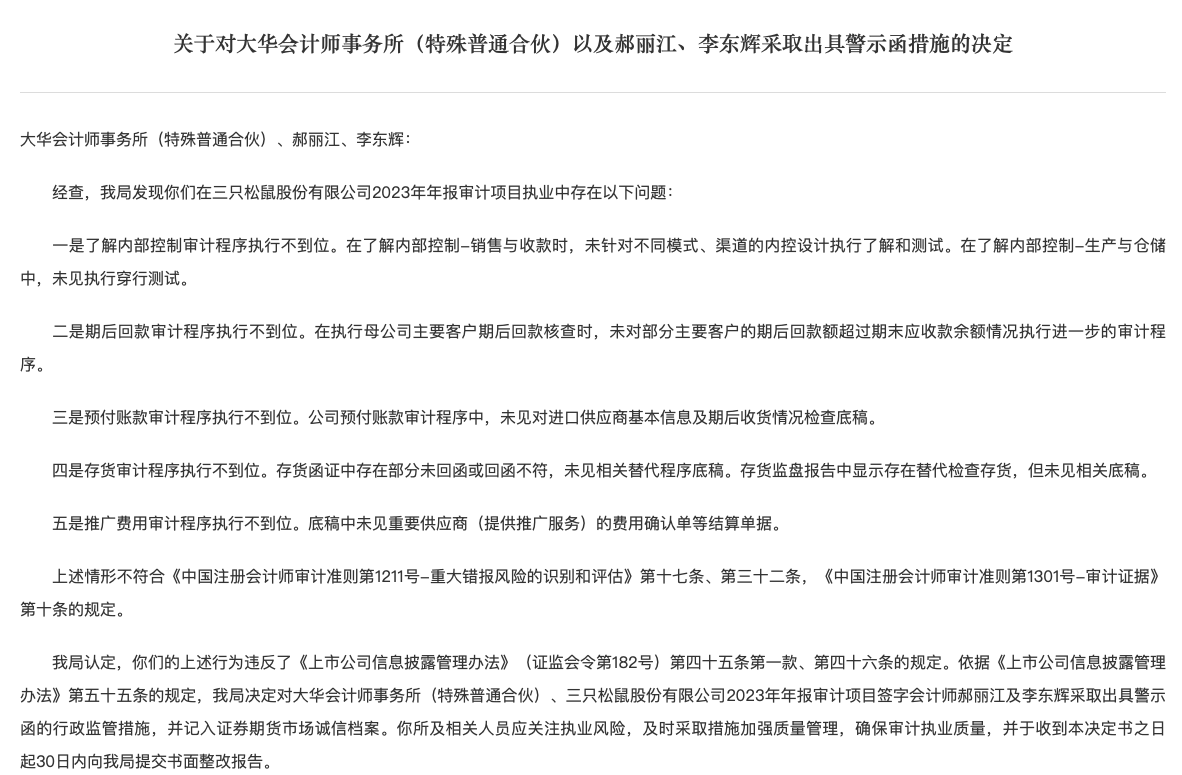

经查,具体问题包括如大五大方面:

一是了解内部控制审计程序执行不到位。在了解内部控制-销售与收款时,未针对不同模式、渠道的内控设计执行了解和测试。在了解内部控制-生产与仓储中,未见执行穿行测试。

二是期后回款审计程序执行不到位。在执行母公司主要客户期后回款核查时,未对部分主要客户的期后回款额超过期末应收款余额情况执行进一步的审计程序。

三是预付账款审计程序执行不到位。公司预付账款审计程序中,未见对进口供应商基本信息及期后收货情况检查底稿。

四是存货审计程序执行不到位。存货函证中存在部分未回函或回函不符,未见相关替代程序底稿。存货监盘报告中显示存在替代检查存货,但未见相关底稿。

五是推广费用审计程序执行不到位。底稿中未见重要供应商(提供推广服务)的费用确认单等结算单据。

大华会计师事务所近年来曾多次被罚。就在今年5月,因在金通灵年度财报审计期间未能勤勉尽责,大华所被江苏证监局暂停证券服务业务6个月并罚没4132万元。此外,今年5月来,已经有多家上市公司发布公告,决定撤回续聘大华所的相关议案,包括,博思软件、海欣食品、*ST慧辰、甘李药业、国新能源等公司。

就本次事件涉及的三只松鼠而言,该公司在2022年业绩大幅下滑,当年营收净利分别同比下降25.35%和下降68.52%。不过,在2023年该公司营收虽然仍在下滑,但业绩回暖,从2022年的1.29亿元增至2023年的2.2亿元。

2024年前三季度,三只松鼠营收为71.69亿元,同比增长56.46%,净利润为3.41亿元,同比增长101.15%。

此前,三只松鼠在投资者交流活动中回复了“从2022年的业绩下滑,到 2024 年半年度回归增长,这背后公司业务发生了什么变化? ”的问题。

三只松鼠称,公司于2022年底正式提出“高端性价比”总战略,并逐步构建“全品类 全渠道”新基本盘。新战略的提出帮助公司逐步转向增长。这背后是“业务、供应链和组织”的三大结构性变革。

值得注意的是,2023年底,三只松鼠曾决定关闭所有直营店,不过,该公司近来又有向线下发力的计划。据报道,三只松鼠创始人章燎原近期公开表示,“我们在线上已经做到了各渠道第一名,今天不是(打算)转型到线下,而是进入线下更广阔的空间。三只松鼠过去线下线上销售比例是3:7,线上70%,线下30%,未来2~3年我们将把它倒过来。”

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:bangqikeconnect@gmail.com

- WTI原油期货跌超0.6% 报68.46美元

- 美元债异动|中骏集团控股CHINSC 7 05/02/25价格下跌2.046%报5.731

- 四年收益率破100% 日本首相石破茂投资盈利大幅跑赢基准股指

- 美股异动 | 超微电脑(SMCI.US)跌逾7% 此前7个交易日涨幅翻倍

- 格隆汇沽空预警榜 | 11月25日

- GQY视讯收盘跌7.17%,主力资金净流出2299.12万元

- 亚康股份收盘跌3.47%,主力资金净流出2293.13万元

- 海澜之家收盘跌1.55%,主力资金净流出2335.06万元

- 腾远钴业收盘跌2.25%,主力资金净流出2305.67万元

- 冰轮环境收盘跌3.57%,主力资金净流出2291.94万元