华泰证券:10月工业企业利润降幅收窄

来源:华泰睿思

核心观点

10月工业企业利润数据点评

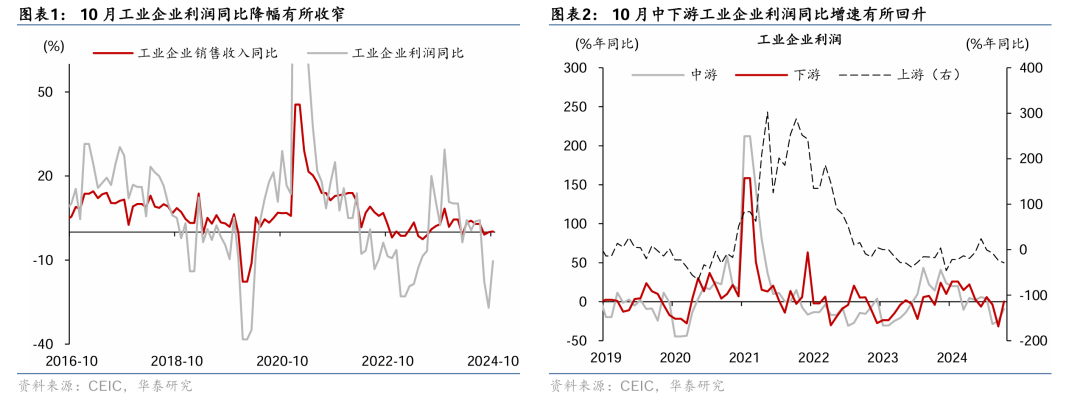

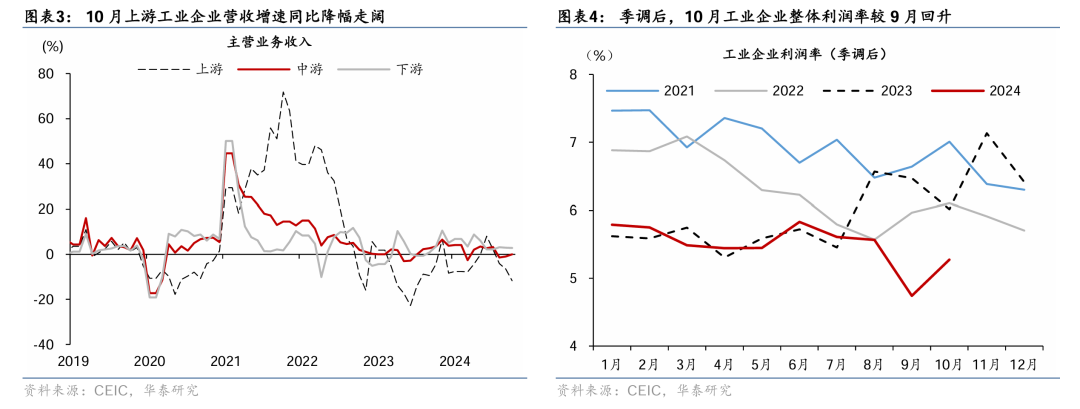

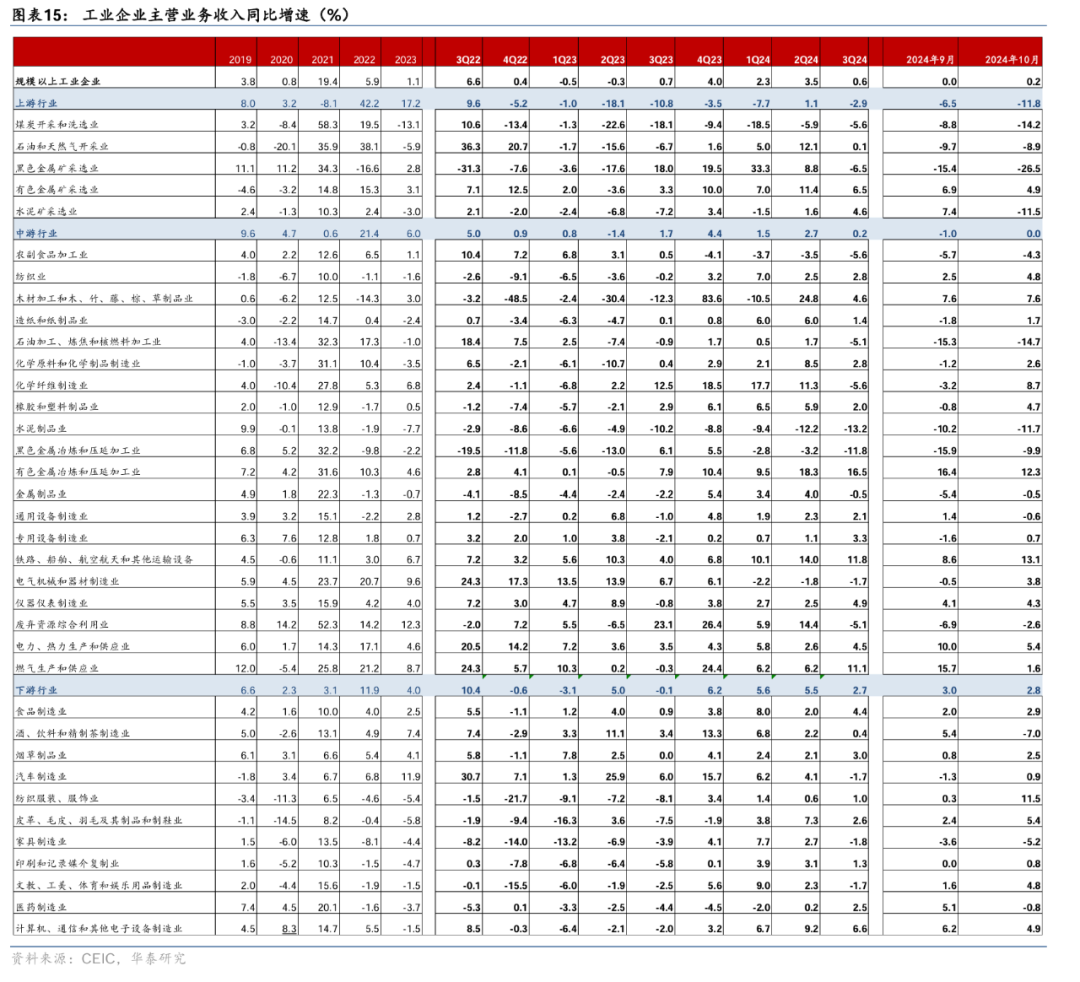

整体而言,今年1-10月工业企业盈利增速从今年前9个月的-3.5%继续回落至-4.3%,但单月降幅较9月的-27%明显收窄至-10%,量价拆分来看,利润率(季调后)较9月的4.7%回升至5.3%,而工业企业收入增速从9月的0%边际回升至0.2%,显示需求仍偏弱,且10月PPI同比从-2.8%略走阔至-2.9%,对工业企业盈利回升形成制约。从结构上看,中下游行业盈利增速有所修复、或部分受到出口增速回升的拉动,而上游行业利润降幅继续走阔,分行业而言:

10月煤炭及油气开采企业盈利增速回落、主要受需求偏弱的影响,对整体工业企业盈利的拖累走阔至约5.2个百分点,而石化产业链相关的石油加工、化学原料行业企业盈利降幅亦有走阔,对工业企业盈利的拖累均在2个百分点左右。

出口明显回升的行业,如计算机电子、汽车、化纤、橡胶塑料、服装等行业利润率呈现边际改善,带动企业盈利增速有所回升。10月轻工纺织、家电、计算机电脑等行业出口加速上行,或对应欧美进入年末消费旺季、部分消费品的需求回升,对相关行业企业盈利有所提振。此外,电气机械、黑色冶炼行业盈利增速在10月有所回升,利润率水平亦呈现改善。

往前看,高频数据显示11月以来步入生产淡季、建筑活动总体放缓,家电以旧换新的提振作用减弱;地产成交在脉冲式回升后走势分化,后续内需修复持续性可能主要取决于财政政策能否持续发力,以及地产周期能否企稳。同时,近期中国出口集装箱运价环比回升,可能受“抢出口”的影响,或在年末带动出口链企业盈利改善。明年广义财政是否能延续扩张态势,支撑经济增长及企业盈利回升,可能取决于三大方面:1)明年新增地方专项债额度;2)明年一般公共预算赤字率。3)明年中央 地方广义财政收入、尤其是由地产驱动的地方政府收入规模。若明年地产周期进入“磨底”阶段,以土地出让收入为主的政府性基金收入对财政收入的拖累可能下降、带动支出扩张(参见《多项宏观指标回暖》,2024/11/15),若明年PPI同比降幅收窄,工业企业利润率也有望回升。此外,考虑到11月15日,财政部、税务总局宣布对铝材、铜材、部分油脂产品取消出口退税,以及部分成品油、光伏、电池、部分非金属矿物制品的出口退税率由13%下调至9%,对不同行业的盈利影响或呈现分化。而针对供给侧调整较为彻底的行业,出口退税取消或部分传导至价格上行、带动行业利润率改善。

具体而言,我们对10月单月企业盈利变化的分析如下:

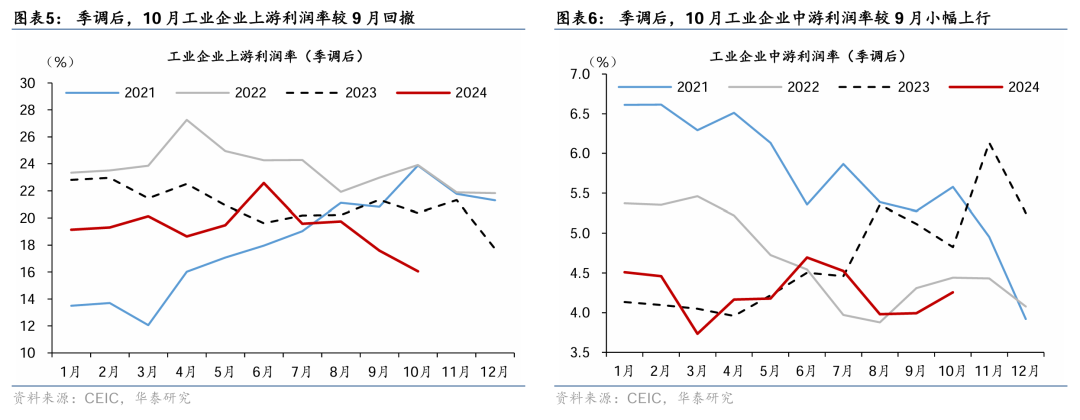

10月上游行业利润同比降幅从9月的23.2%走阔至28.9%,主要受营业收入回落拖累、营业收入增速较9月的-6.5%回落至-11.8%,季调后利润率从8月的17.6%略回落至16.1%。其中,煤炭/油气开采盈利同比降幅较9月的30.5%/22.1%再度走阔至37.8%/26.7%,二者整体对工业企业盈利增速的拖累走阔至5.2个百分点。10月单月黑色金属/水泥矿采选业盈利同比增速较9月的-2%/2%大幅回落至-19.4%/-15.9%,而低基数下、有色金属矿采选盈利同比增速较9月的32.6%加速至46.5%。

中游制造业利润同比降幅较9月的24.4%大幅收窄至6.1%,部分受低基数提振;10月单月工业企业利润率(季调后)较9月的4%略回升至4.3%、营收同比增速亦较9月的-1%回升至0%。石油加工/化学原料行业利润同比降幅分别较9月的167.6%/28.5%走阔至169.1%/30.3%;而化纤和橡胶塑料行业盈利增速较9月的-43.7%/-28%回升至22.1%/-0.6%,主要受收入回升的拉动,10月出口分项中化纤及橡胶塑料行业出口金额同比增速均回升至双位数区间,亦部分反映出口回升对上述行业企业盈利改善有一定支撑。黑色冶炼同比增速亦从9月的-314.1%大幅回升至177.8%,拉动整体工业企业利润增速1个百分点,主要受益于利润率改善。而有色冶炼同比增速较9月的6.6%回落至-10.8%,水泥制品及金属制品同比增速分别录得-39.8%/-12.6%,显示盈利仍在较弱区间,二者合计对整体工业企业盈利增速的拖累约2.2个百分点。

下游制造业利润同比增速从9月-31.7%转正至0.2%,量价拆分看,营业收入同比增速较9月的3%继续回落至2.8%,但季调后的利润率从9月的4.6%回升至6.5%,可能印证下游行业产能动态调整、定价权有所回升。其中,汽车制造利润同比降幅较9月的28.5%收窄至-17.3%,对整体工业企业利润同比的拖累约1.2个百分点,利润率从9月的3.4%回升至4.1%,营业收入同比增速亦从9月的-1.3%回升至0.9%,可能显示“以旧换新”等政策补贴对消费需求起到提振、亦对企业盈利能力有所改善。计算机通信行业盈利同比增速则从9月-41.7%的低位回升至18.4%,或与9-10月极端天气影响带来的出口错位有关,对工业企业利润增速的拉动约1.4个百分点。此外,医药、家具行业盈利同比分别较9月的-1%/37.2%回落至-9.9%/-24.5%,主要受利润率回落拖累。

分所有制而言,10月国有控股、外资企业和私企利润同比降幅均有所收窄。10月国有控股、外资企业和私营企业利润的同比降幅分别较9月的36.3%/31.1%/20.5%收窄至26.1%/4.0%/5.5%。剔除基数影响后,国有控股企业利润10月两年复合增速较9月的-7.4%回落至-9.3%,而外资企业/私营企业利润10月两年复合增速较9月的-19.8%/-8%回升至-5.9%/0.4%。

其他财务指标方面:

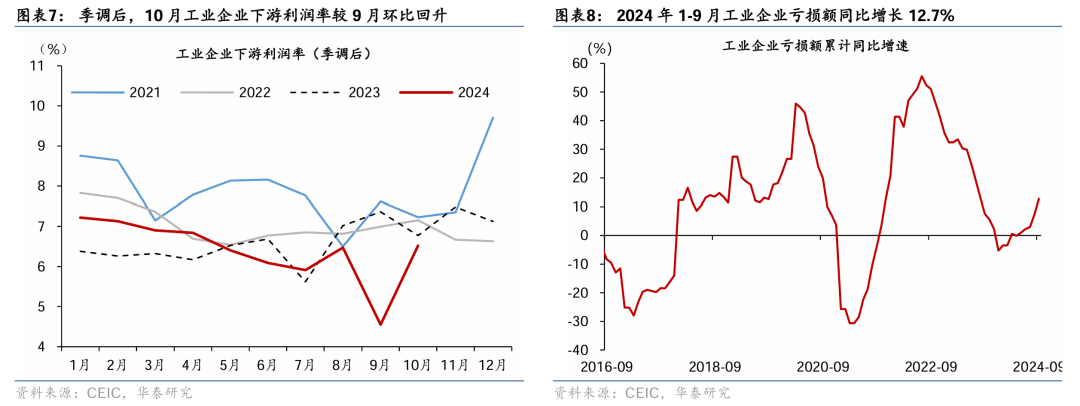

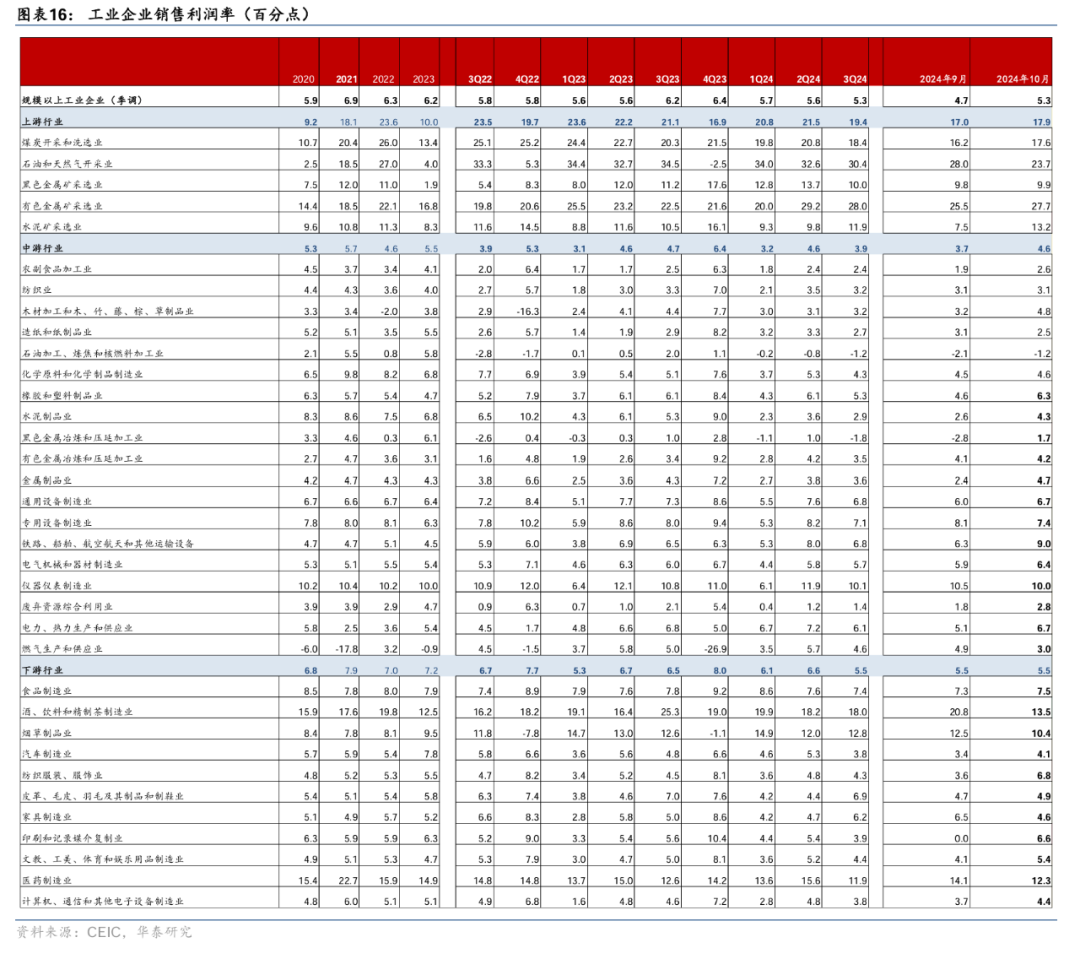

10月工业企业利润率(季调后)较9月的4.7%回升至5.3%,拆分看,10月上游利润率(季调后)回落,而中、下游行业较9月有所上行——上游行业工业企业利润率较9月的17.6%回落至16.1%,中、下游利润率则分别从9月的4.0%/4.6%上行至4.3%/6.5%,但上游利润率仍显著高于中下游(图表4-7)。具体分行业看,上游行业中,油气开采利润率回落4.2个百分点,而煤炭开采/有色/水泥采选利润率亦较9月整体回升1.3/2.2/5.8个百分点。中游制造业利润率表现分化,除化工制造、通用设备和金属制品等行业回升0.1-2.3个百分点外,大部分中游行业利润率有所回撤,如造纸、专用设备和纺织等制造业行业利润率回落0.1-0.7个百分点。下游行业利润整体持续承压,皮革、纺织服装和计算机业等较9月回升0.2-3.3个百分点以外,而酒和饮料、烟草和家具业利润率环比回撤7.3/2.1/1.9个百分点,下游制造业利润率持续改善仍有待内需回升动能企稳(图表16)。

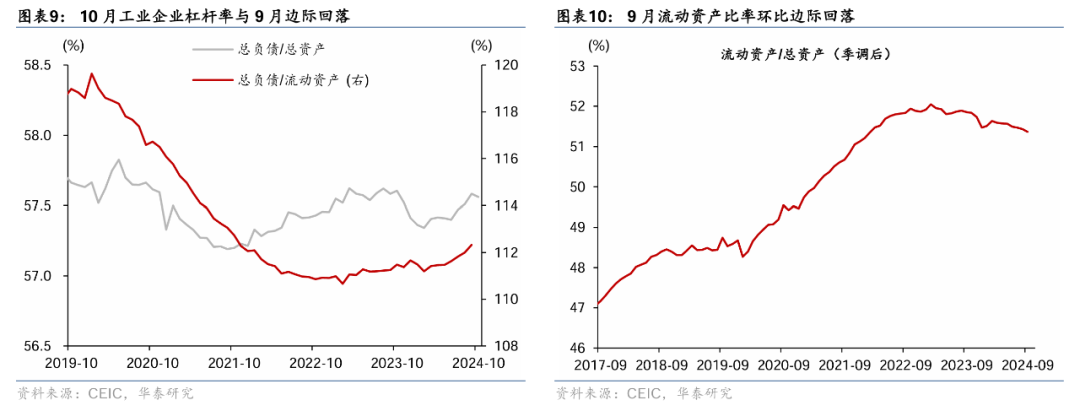

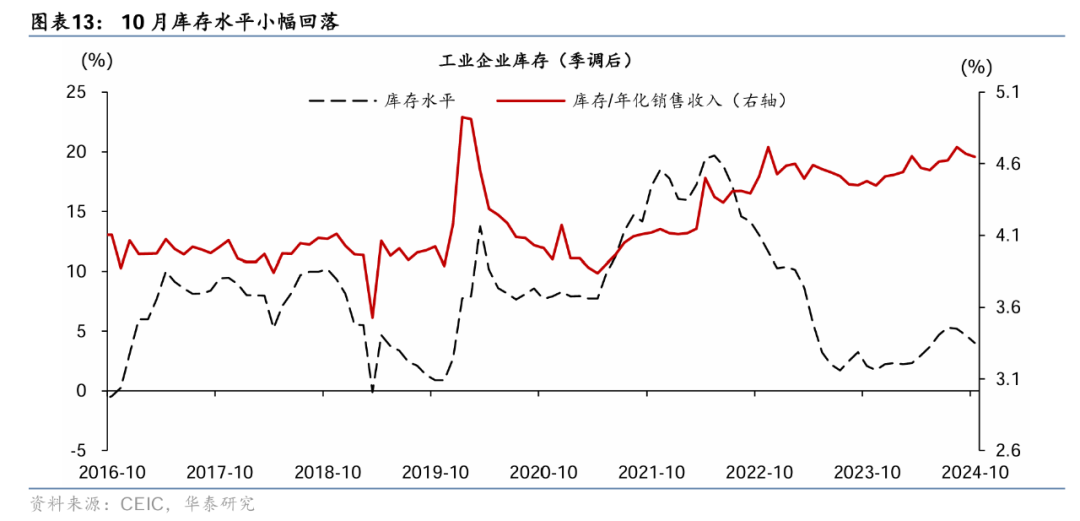

10月库存增速(季调后)从9月的4.7%回落至4.0%,或显示工业企业补库进程有所放缓;工业企业杠杆率(季调后)较9月小幅回落、而应收账款占销售收入比例较9月边际上行。具体看,10月工业企业总体资产负债率较9月的57.58%边际下行至57.56%,应收账款(与销售收入)比率则较9月边际上行0.03个百分点至18.33%(图表9,11,13)。

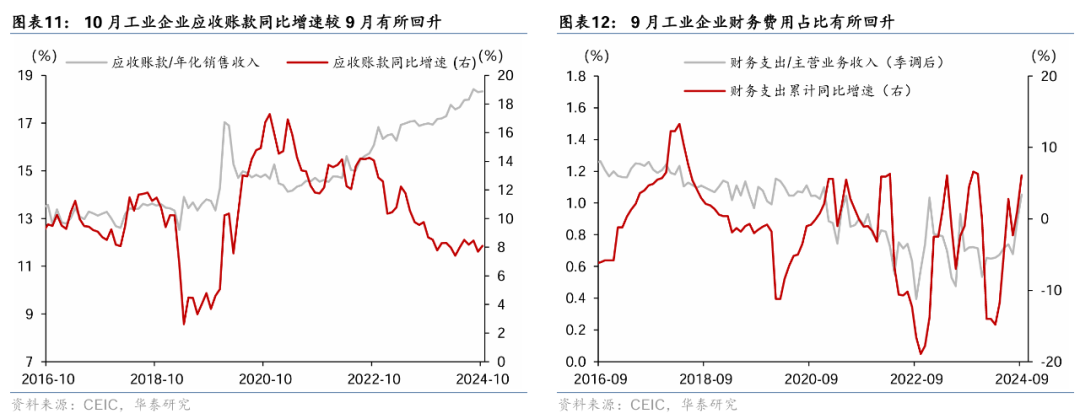

此外,今年前9个月工业企业亏损额同比增速较1-8月累计同比增速的7.3%进一步上行至12.7%,9月财务费用占主营业务收入比例亦较8月有所上行。此外,今年前9个月财务费用同比增速较今年1-8月的1%上行至6.1%,而季调后的流动资产比例边际回落(图表8-10,12,10月工业企业财务费用、流动资产和亏损额数据尚未更新)。

风险提示:1)稳增长政策不及预期、内需回升动能偏弱;2)海外经济基本面超预期下滑,外需出现扰动。

文章来源

本文摘自2024年11月27日发布的《10月工业企业利润降幅收窄》

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:bangqikeconnect@gmail.com

- WTI原油期货跌超0.6% 报68.46美元

- 美元债异动|中骏集团控股CHINSC 7 05/02/25价格下跌2.046%报5.731

- 四年收益率破100% 日本首相石破茂投资盈利大幅跑赢基准股指

- 美股异动 | 超微电脑(SMCI.US)跌逾7% 此前7个交易日涨幅翻倍

- 格隆汇沽空预警榜 | 11月25日

- GQY视讯收盘跌7.17%,主力资金净流出2299.12万元

- 亚康股份收盘跌3.47%,主力资金净流出2293.13万元

- 海澜之家收盘跌1.55%,主力资金净流出2335.06万元

- 腾远钴业收盘跌2.25%,主力资金净流出2305.67万元

- 冰轮环境收盘跌3.57%,主力资金净流出2291.94万元