20个畅销中成药曝光!3个独家品种逆势大涨,9个超10亿品种亮眼,扬子江、步长、济川上榜

米内网数据显示,2024上半年中国公立医疗机构终端内服中成药销售规模超过1000亿元,同比略有下滑,心脑血管中成药“称王”,鲁南制药、贵州三力亮眼;18个独家品种霸榜TOP20产品,3个品种逆势涨逾10%,天士力、扬子江、步长、济川等上榜;中药企业业绩分化,白云山、天士力、以岭研发费用领跑。

千亿市场心脑血管中成药称王!鲁南制药、贵州三力亮了

内服用药是中成药的主要用药途径。米内网数据显示,近年来在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端中成药用药途径中,内服用药占比均超过70%。

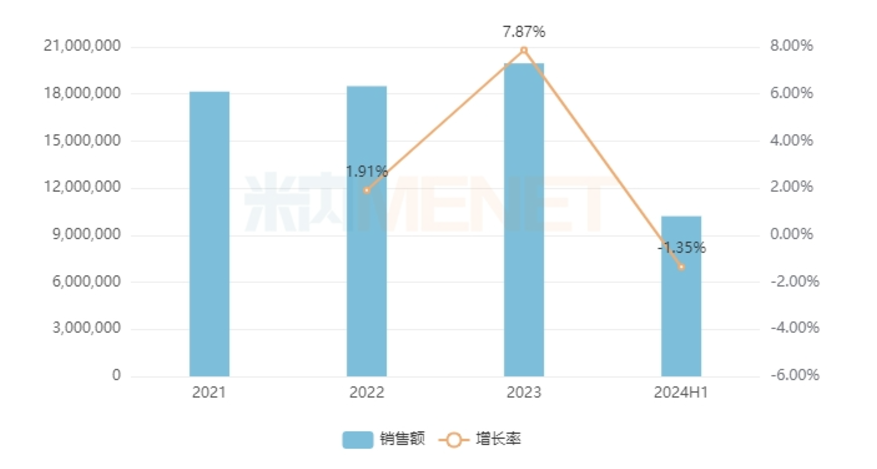

近年来,内服中成药在中国公立医疗机构终端的销售额均超过1800亿元,在实现连续三年的正增长后,2024上半年出现略微下滑,其销售额超过1000亿元,同比下滑约1.4%。

近年来中国公立医疗机构终端内服中成药销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

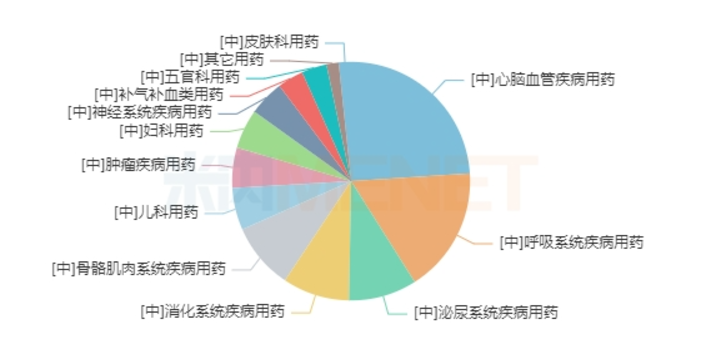

从治疗领域看,内服中成药涵盖13个治疗大类,心脑血管中成药“称王”,近年来占比均超过24%;呼吸系统中成药紧接其后,近年来占比均超过15%;泌尿系统中成药、消化系统中成药、骨骼肌肉系统中成药位列第三、第四、第五,2024上半年占比均超过9%。

2024H1中国公立医疗机构终端内服中成药大类格局

来源:米内网中国公立医疗机构药品终端竞争格局

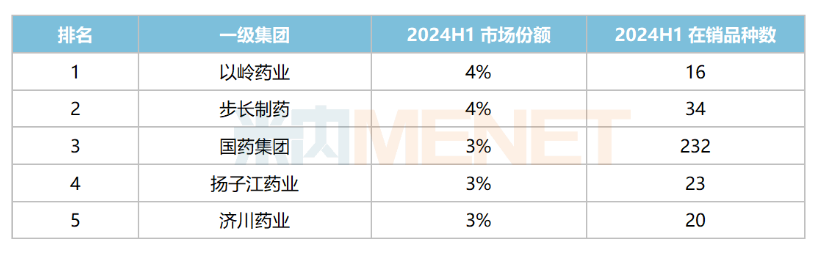

在TOP20集团中,以岭药业、步长制药、国药集团、扬子江药业、济川药业依次位列前五;从销售额增速看,鲁南制药、贵州三力制药逆势涨超10%,其中鲁南制药实现了8连涨(2017-2024上半年)。

2024H1中国公立医疗机构终端内服中成药TOP5集团

来源:米内网中国公立医疗机构药品终端竞争格局

TOP20产品出炉!3个独家品种逆势大涨

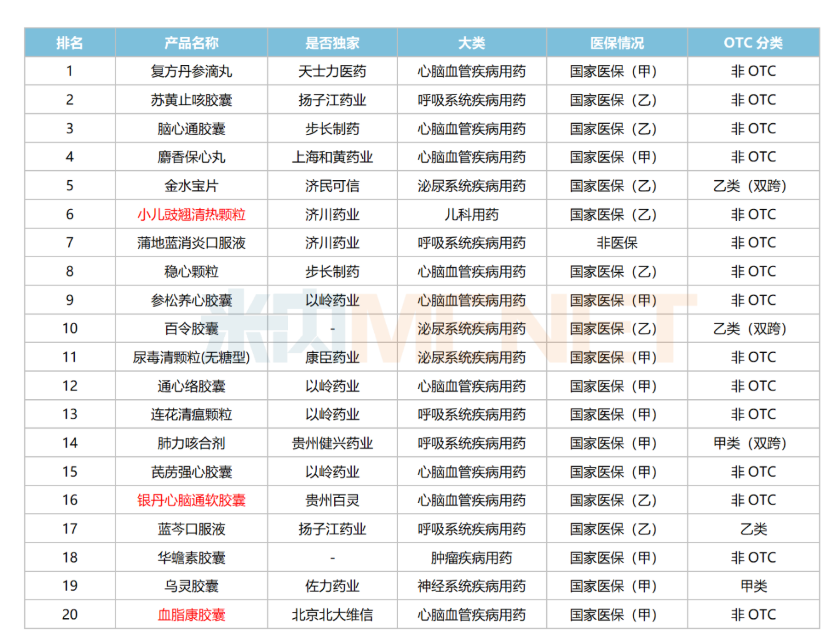

内服中成药TOP20产品中,复方丹参滴丸蝉联榜首,苏黄止咳胶囊紧接其后,脑心通胶囊位居第三;20个产品中有9个2024上半年的销售额达10亿元以上,其中TOP3产品均超14亿元。

2024H1中国公立医疗机构终端内服中成药TOP20产品

来源:米内网综合数据库

20个中成药中有18个为独家品种(含独家剂型),包括以岭药业的参松养心胶囊、通心络胶囊、连花清瘟颗粒及芪苈强心胶囊,扬子江药业的苏黄止咳胶囊及蓝芩口服液,济川药业的小儿豉翘清热颗粒及蒲地蓝消炎口服液,步长制药的脑心通胶囊及稳心颗粒,天士力医药的复方丹参滴丸,上海和黄药业的麝香保心丸,贵州百灵的银丹心脑通软胶囊,佐力药业的乌灵胶囊等。

从销售额增速看,9个中成药逆势上涨,济川药业的小儿豉翘清热颗粒、贵州百灵的银丹心脑通软胶囊、北京北大维信的血脂康胶囊均涨超10%,排位较2023年分别提升5个、2个、5个位次,其中北京北大维信的血脂康胶囊首次上榜内服中成药TOP20产品。

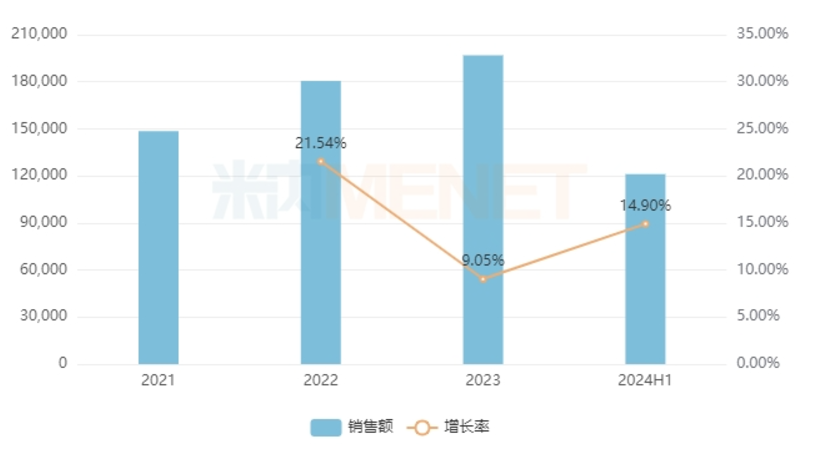

小儿豉翘清热颗粒是济川药业儿科产品线的代表品种,具有疏风解表、清热导滞等功效,主要用于小儿风热感冒夹滞证。近年来,小儿豉翘清热颗粒在中国公立医疗机构终端的销售额持续增长,2023年接近20亿元,2024年有望再创新高。在儿科中成药产品排名中,小儿豉翘清热颗粒近年来蝉联榜首,市场份额由2019年的约16%提升至2024上半年的约20%。

近年来中国公立医疗机构终端小儿豉翘清热颗粒销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

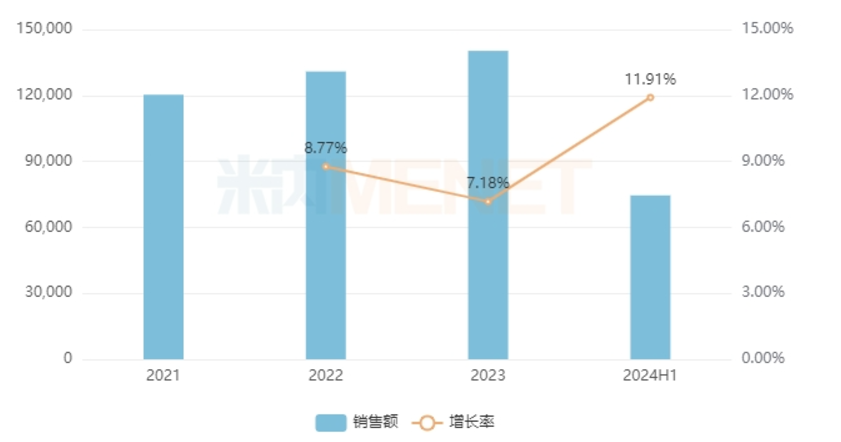

贵州百灵的银丹心脑通软胶囊为全国医保乙类、全国基药品种,具有活血化瘀、行气止痛、消食化滞的功效,适用于气滞血瘀引起的胸痹,症见胸痛,胸闷,气短,心悸等。该产品近年来在中国公立医疗机构终端的销售额逐年上涨,2020年首次突破10亿元,2023年超过14亿元,2024上半年以约12%的增速继续放量。

近年来中国公立医疗机构终端银丹心脑通软胶囊销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

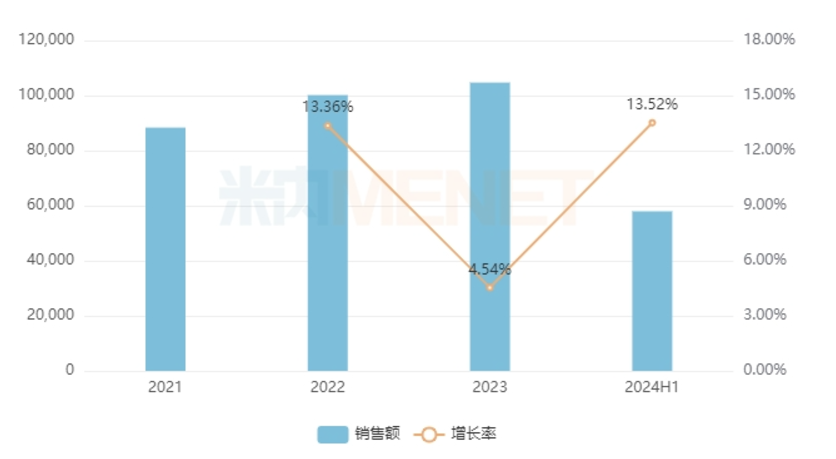

北京北大维信的血脂康胶囊为全国医保甲类、全国基药品种,具有化浊降脂、活血化瘀、健脾消食的功效,用于痰阻血瘀所致的高脂血症,症见气短、乏力、头晕、头痛、胸闷、腹胀、食少纳呆等。近年来血脂康胶囊在中国公立医疗机构终端的销售额逐年上涨,2023年超过10亿元,2024年有望再创新高。在降脂中成药产品排名中,血脂康胶囊近年来稳居首位,市场份额由2019年的37%提升至2024上半年的约56%。

近年来中国公立医疗机构终端血脂康胶囊销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

中药企业业绩分化!方盛、康恩贝、太极等加码研发

中成药市场的承压也体现在企业的业绩上。日前,A股医药企业2024年三季报已披露完毕,中药板块72家上市企业总营收超过2600亿元,利润总额超过280亿元,与去年同期相比均有下滑。其中,仅24家企业营业收入实现同比增长,27家企业归母净利润实现同比增长,营收、净利润双增长的企业仅有16家(不含亏损企业),占比仅约22%。

近年来,中药企业面临着系列宏观因素的挑战,中成药集采降价、医保政策调整等政策因素导致部分企业盈利空间受到一定程度的压缩,中药材价格的持续上涨也让众多企业面临成本上升的压力,此外还有市场需求的变化、消费市场的不景气等等,共同构成了中药企业业绩承压的原因。

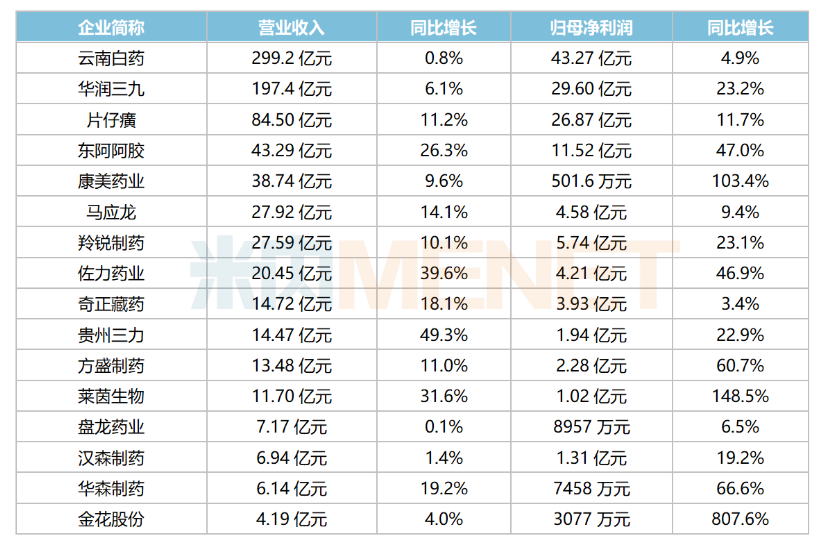

当然,也有一批中药企业凭借自身的核心竞争力和市场策略展现出强大的活力与韧性。2024前三季度,云南白药、白云山、华润三九、片仔癀、济川药业、同仁堂、东阿阿胶7家企业净利润超过10亿元;此外,片仔癀、东阿阿胶、羚锐制药、佐力药业、贵州三力、方盛制药、莱茵生物、华森制药8家企业的营收、净利润均实现两位数增长。

2024前三季度营利双增的中药企业

来源:东方财富网,米内网整理

在复杂多变的市场环境和政策调整挑战下,创新转型也将成为中药行业发展的核心旋律,同时也是中药企业摆脱经营困境、实现突破的重要策略。2024前三季度,72家中药企业研发费用合计67亿元,与去年同期相比增长1.77%。其中,有17家企业研发费用超过1亿元,白云山、以岭药业、天士力、华润三九、康缘药业依次位列前五,从研发费用占营收比重看,康缘药业超过15%,上海凯宝超过9%,以岭药业、天士力超过8%。

2024前三季度研发费用超1亿元的中药企业

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

如有疑问请发送邮件至:bangqikeconnect@gmail.com

- WTI原油期货跌超0.6% 报68.46美元

- 美元债异动|中骏集团控股CHINSC 7 05/02/25价格下跌2.046%报5.731

- 四年收益率破100% 日本首相石破茂投资盈利大幅跑赢基准股指

- 美股异动 | 超微电脑(SMCI.US)跌逾7% 此前7个交易日涨幅翻倍

- 格隆汇沽空预警榜 | 11月25日

- GQY视讯收盘跌7.17%,主力资金净流出2299.12万元

- 亚康股份收盘跌3.47%,主力资金净流出2293.13万元

- 海澜之家收盘跌1.55%,主力资金净流出2335.06万元

- 腾远钴业收盘跌2.25%,主力资金净流出2305.67万元

- 冰轮环境收盘跌3.57%,主力资金净流出2291.94万元